2021.02.20. 11:30

Mentőöv a vállalkozásoknak

A kormány tízmilliós újrakezdési hitele akkor hasznosul jól, ha nem a veszteségek elfedésére szolgál.

Forrás: Shutterstock/illusztráció

Fotó: Shutterstock

Kamatmentes kölcsönnel igyekszik segíteni a magyar kormány a Covid-járvány gazdasági hatásaival leginkább érintett ágazatok vállalkozásait. A támogatásra kijelölt vállalkozói kör meghatározása ugyan még folyamatban van, de a közgazdász már most megfontolt mérlegelésre inti a kölcsön felvételében gondolkodókat: kerüljék a hitelek halmozását, nehogy kezelhetetlen adósságspirálba kerüljön a pandémiában egyébként is meggyengült vállalkozásuk.

Tízmillió tíz évre

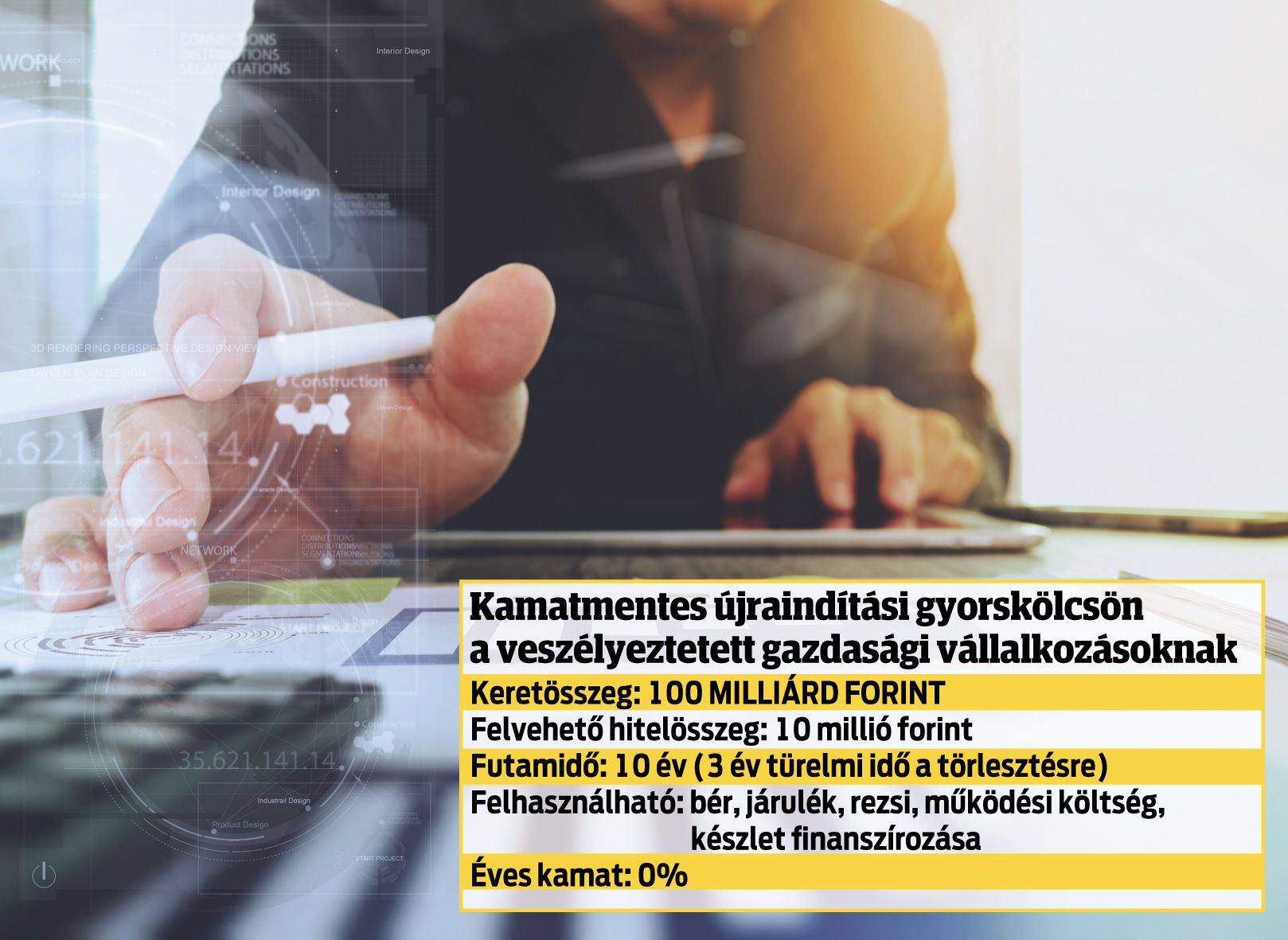

A koronavírus-járvány utáni nyitásra készülve újraindítási gyorskölcsön hitelprogramról határozott a magyar kormány. A 100 milliárd forintos kerettel induló konstrukcióban megfogalmazott cél, hogy segítségével talpon maradjanak a világjárvány gazdasági hatásait leginkább megszenvedő ágazatokban működő vállalkozások, és felkészülhessenek a járvány utáni működésre.

A hitel nulla százalékos kamat mellett igényelhető majd a Magyar Fejlesztési Bankon keresztül. Összege maximum 10 millió forint lehet, amelyet 10 éves futamidővel és 3 éves türelmi idő mellett lehet felvenni, azaz a törlesztését az adós a folyósítást követően 3 év türelmi idő után kezdi meg. A forrás felhasználható bér-, járulék-, rezsi- és működési költség, valamint készlet finanszírozására, azaz fedezheti azoknak a vállalkozásoknak a működési költségeit, amelyeknek jelentősen csökkent vagy elmaradt a bevétele az elmúlt időszakban. A program segíti a felkészülést arra az időszakra, amikor a járványhelyzet lehetővé teszi a biztonsági korlátozások enyhítését – olvasható a pénzintézet honlapján. Arról még nem tudni, mikorra készülnek el a kölcsönkonstrukció részletei, és kik lehetnek a kedvezményezettek.

Nem lesz elég

A Magyar Közlöny február 5-i számában megjelent kormányrendelet a Magyar Kereskedelmi és Iparkamarát (MKIK) nevesíti, amellyel egyeztetve jelölik majd ki az igénybevételre jogosult vállalkozások körét. Az MKIK már elkészítette azt a javaslatcsomagot, amely tartalmazza ezt a kört – pontosabban a jogosult tevékenységek TEÁOR-szám szerinti listáját –, erről a múlt héten fogalmazhatták meg véleményüket a megyei szervezetek, így a Borsod-Abaúj-Zemplén Megyei Kereskedelmi és Iparkamara is.

Bihall Tamás, a BOKIK elnöke elmondta: alapvetően egyetértettek az országos testület által megfogalmazottakkal, bár volt néhány tevékenység, amelynek kérték a törlését, miután az nem a mikro- és kisvállalkozások „műfaja”. Ugyanakkor javasolták az élelmiszer-kiskereskedelem és a ruházati egységek előnyben részesítését, hiszen különösen az utóbbiak a vendéglátáshoz hasonlóan szorult helyzetben vannak.

A nevesített TEÁOR-kör nagyon széles csoportot, több tízezer vállalkozást érint, a 100 milliárdos hitelkeret viszont országosan 10–15 ezer cég megsegítésére lehet elegendő. Bihall Tamás szerint ennél jóval nagyobb lesz a forrásigény, hiszen csak a mi megyénkben 60 ezer vállalkozás működik

– Nem tudni, hányan vannak még talpon, és hányan gondolkodhatnak a kölcsön felvételéről, amit 2024-től törleszteni kell. Ehhez viszont már egy működő vállalkozás bevételei kellenek – tette egyértelművé.

A kis- és középvállalkozásokért versenyeznek a pénzintézetek, a Magyar Nemzeti Bank növekedési hitelprogramjának forgalmazói például 2,5 százalékos kamatozású lehetőséget kínálnak, de több 0–0,5 százalékos kamatozású krízishitelterméket hoztak létre a Széchenyi-kártyához kapcsolódóan is. A hitelforrás népszerűségét mutatja, hogy az igénylések értéke 2020 végére elérte az 1000 milliárd forintot.

Óvatosan a hitelbőséggel!

A kínálat bőségét növeli a kamatmentes újrakezdési kölcsön, ami egy újabb hitellehetőség kihasználásra ösztönözheti a vállalkozókat. A kérdésre, hogy mit kell végiggondolniuk ahhoz, hogy ne kerüljenek esetlegesen adósságspirálba az újraindulás után, Kovács Árpád közgazdász, a Költségvetési Tanács elnöke magánvéleményét fogalmazta meg.

– Először gondosan mérlegelném, megvizsgálnám a helyzetemet, beleértve az üzleti környezetem várható alakulását. Azt, hogy ebben a környezetben – a lehetőségeket kihasználva és a korlátokat figyelembe véve – mit tudok reálisan elérni, s ehhez milyen saját és külső forrásaim vannak. Ez utóbbiak visszafizetésének terheit kitermeli-e a vállalkozásom? Ugyancsak végiggondolnám, hogy a most kínált hitelfelvételi lehetőség a kondíciókkal és a moratóriummal együtt miként illeszkedik ebbe a képbe, mit válthat ki. Ami a lényeg: az újraindítási gyorskölcsön konstrukció akkor hasznos, ha valóban a céljának megfelelően az újrakezdéshez, a lehetőségek kihasználásához ad forrást, és nem a kármentést, a „lyukak”, veszteségek elfedését szolgálja.